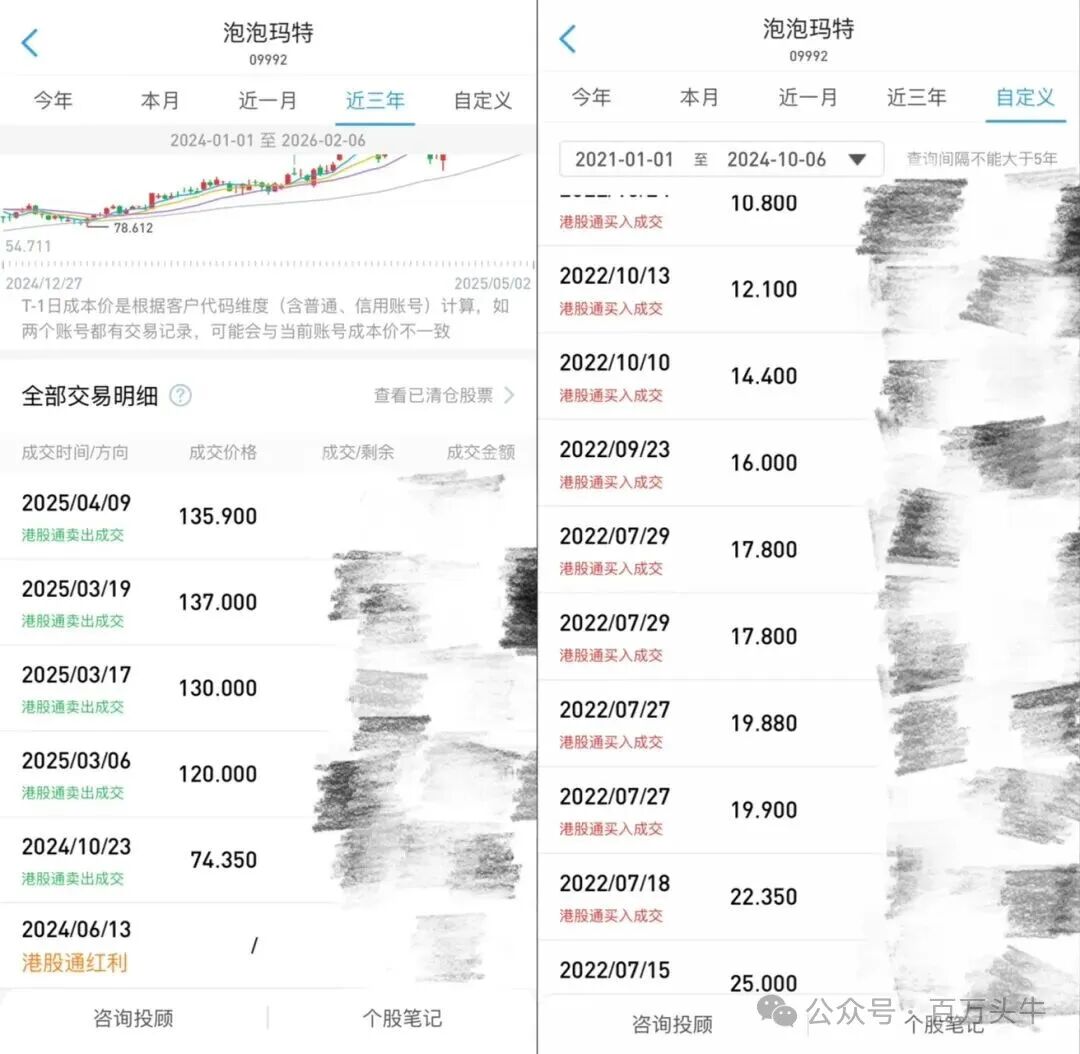

2025 年 4 月,我以 135.9 港元卖出最后一笔持仓,完成对泡泡玛特的全部退出。这笔投资历经两年零九个月,单笔最高回报达到 12.7 倍,整体回报约 6.2 倍。

随后股价一度冲高至 300 多港元,在本文发稿日,也就是 2026 年 4 月 5 日,又回落至 140 港元附近,基本回到我当时的卖出区间。

回头看,我没有卖在最高点,但在当时的认知和判断下,这个卖出决策是合理的。

一、初识:打新套利

第一次接触泡泡玛特,是在 2020 年 12 月它上市的时候。

那段时间港股新股市场处于沸腾状态,只要是热门新股,中签基本就等于赚钱。泡泡玛特作为“潮玩第一股”,当时市场热度很高。我参与了打新,中签了 600 股。

上市当天,股价开盘涨幅接近 100%。我按照打新的既定策略,在开盘后全部卖出。这笔交易,我没有对公司做过多研究,就是一次纯粹的“打新”套利。

虽然盈利金额不大,但也正因为这次接触,我把这家公司放进了自选股,开始持续关注。

二、至暗:暴跌 90%

2021 年 2 月,泡泡玛特股价创下 107.6 港元的高点。随后,是一场长达一年半、跌幅超过 90% 的惨烈下行。到 2022 年 10 月,股价最低跌至 10 港元附近。

这段下跌,可以认为是宏观、业绩与预期的“三重挤压”。

第一,宏观环境变化。 美联储加息周期开启,港股流动性收紧,高估值成长股整体估值下移。

第二,经营受挫。 疫情导致线下门店反复关闭,2022 年净利润同比下滑 44.3%。

第三,模式质疑。 盲盒模式被官媒点名批评,认为其存在成瘾性和诱导消费的问题。

市场情绪迅速反转。这家曾被市场誉为“新消费代表”的公司,转而陷入对其监管风险与商业模式的普遍质疑。

三、洞察:逆境买入的六个理由

第一次买入,是在 2022 年 7 月,股价大概在 25 港元附近。那时市场情绪极度悲观,但也正因为价格变得足够便宜,我开始认真去了解这家公司。

我当时的核心判断基于以下几点。

1)生意本质:IP 而非盲盒

泡泡玛特的生意本质是做 IP 运营和用户情感连接,而非简单的盲盒销售。盲盒更多是一种增加复购和惊喜感的销售形式,其核心资产是那些具备独特魅力和粉丝基础的 IP 形象。

IP 价值:类似“虚拟明星”。 理解它的 IP,可以换一个角度。它不像迪士尼的米老鼠或艾莎公主,需要通过动画内容去建立情感。泡泡玛特的 IP,比如撅着嘴的 Molly、怪萌的 Labubu、酷酷的 SKULLPANDA,更像是直接出道的“虚拟明星”或卡通偶像。

这些形象通过鲜明、有记忆点的设计,以及官方赋予的个性标签,比如“傲娇”“顽皮”“神秘”,吸引了一批喜欢这种风格的受众。一个成功的 IP 形象具有稀缺性,它所承载的情感认同,是产品溢价和用户粘性的来源。

核心能力:IP 的持续孵化与运营。 公司已经展现出一定能力,能够持续推出并运营新的 IP。通过签约全球艺术家,在门店和会员体系中测试新品反应,并运营不同热度的 IP,公司已成功打造出多个受欢迎的形象。

能力的边界:不确定性仍然存在。 但这种能力的稳定性仍存在不确定性。艺术创作与大众审美变化较快,优质 IP 的产出难以长期保持稳定。现有模式可以提高成功概率、延长 IP 生命周期,但无法保证持续产生头部 IP。

因此,公司具备一定的 IP 孵化能力,但尚未形成稳固的长期壁垒,其商业模式仍伴随着一定波动性。

实地验证。 在买入股票前,我专程到深圳 COCO Park 的门店观察。让我印象最深的是,有顾客会在店内长时间驻足,反复挑选、端详,甚至通过摇晃盲盒来判断款式。这种行为已经超出了普通购物,更像是一种带有探索感与期待感的消费体验。

我也曾在淘宝购买过它们的盲盒。Molly“丑萌”的形象,确实能引发一种独特的情感认同 ^_^!

这让我更直观地感受到,这类产品的吸引力并不只来自商品本身,而是来自背后的情绪价值。

2)财务:安全性极高

从 2022 年上半年的情况来看,公司在财务上整体是安全的。

公司账上现金资产约 51 亿元,占总资产约 60%。这笔资金规模相当于当时总流动负债的约 5 倍;从开支角度看,即便在收入极端受限的情况下,也足以覆盖两到三年以上的销售与行政开支,提供了很高的容错空间。

同时,公司没有任何银行借款,资产负债率仅约 17%。在疫情反复、线下渠道受限的背景下,这样的资金结构意味着公司不存在资金链压力,也不需要依赖外部融资维持经营。

公司本身也具备较强的盈利能力。即使在经营环境较差的情况下,毛利率仍在 58% 左右,虽然同比有所下滑,但依然处于较高水平,说明产品具备较强的溢价能力。

短期压力主要体现在存货端。存货周转天数从 2021 年的 128 天上升至 160 天,反映出库存有所积压;但应收账款周转天数仅约 12 天,回款依然很快,说明销售能力并没有明显削弱。

总体而言,在外部环境承压阶段,公司经营节奏受到影响,但财务层面并没有出现风险,这也是我选择继续持有并加仓的重要原因。

3)管理层:偏克制务实

创始人王宁最早从线下零售起家,从“格子铺”、杂货集合店一路做到潮玩,本质上一直在做同一件事:选品、渠道和商品运营。这也正是泡泡玛特当前所依赖的核心能力。

另外,我当时也看过他早期参加节目的视频。他的表达更多围绕产品、渠道和用户本身,而没有刻意去放大行业空间,或者讲一个很宏大的故事。整体而言,他的风格偏克制务实,更专注于产品和经营本身。

4)经营:阶段性波动

经营方面,2022 年上半年公司出现阶段性利润下滑。

从原因来看,一方面,疫情导致线下门店经营受限,线上业务也受到消费意愿减弱和物流不畅的拖累,整体销售节奏受到压制;另一方面,公司销售费用、管理费用均有所提升,门店与渠道网络仍在持续铺设,说明公司并未收缩,反而在持续扩张。

在这种情况下,成本已经先行投入,而收入未能完全体现,导致利润被阶段性压缩。但从收入端来看,公司当期收入并未下滑,反而仍保持增长。这说明需求本身并未明显恶化,只是受到疫情影响而延后释放。

从消费属性来看,该类产品更偏情绪消费,需求更多是延后而非消失。

因此,当时的业绩下滑,本质上是收入节奏与成本投入之间的阶段性错配,而非需求本身出现问题。随着外部环境恢复,门店经营回归正常,需求也将逐步释放,公司收入与利润具备较大修复空间。

5)业务结构:相对分散

公司整体业务并非依赖单一渠道或单一产品,而是呈现出一定程度的分散结构。

渠道方面, 2022 年上半年,中国大陆线下渠道收入占比约 46.4%,线上约 41.5%,两者较为均衡;港澳台及海外占比约 6.6%,虽体量不大,但保持高增长,未来潜力巨大。

IP 结构方面, 公司同样并未依赖单一爆款。SKULLPANDA、Molly、Dimoo 收入占比分别约 19.6%、17.1% 和 12.7%,体量接近;其中 SKULLPANDA 阶段性超过 Molly,头部 IP 之间存在一定轮动。但头部 IP 合计占比仍接近一半,集中度依然存在。

总的来说,公司在渠道与 IP 层面具备一定分散性,使其在单一渠道受限或个别 IP 波动时,仍具备一定韧性。

6)估值:进入安全区间

当时股价已低于上市发行价,也就是 38.5 港元;市盈率从高点 200 倍以上回落至 30 倍以下,底部接近 20 倍。对于一家仍具成长性的公司,这一估值水平已经从此前的高估区间回落至相对合理,并具备一定安全边际。

同时,从资产与市值的对比来看,安全边际也较为直观。随着股价持续下行,公司市值一度跌至约 140 亿港元,而账上现金规模已接近其市值的 40%。

当时我并没有采用 DCF 模型来做估值,主要是因为对这套方法还不够熟悉。不过,当时其实也不太适合用 DCF。在疫情影响下,线下恢复节奏、消费回暖时间以及未来业绩的不确定性都较高,很难对未来现金流做出相对可靠的预测。

基于以上判断,我当时的核心结论是:向下风险有限,向上空间很大。

在对公司理解尚不算深入、且经营仍存在不确定性的情况下,我选择分批买入,并将仓位控制在 10% 以内。

四、执行:越跌越买,七次加仓

从 2022 年 7 月开始买入之后,股价并未止跌,而是从 25 港元一路下探至 10 港元出头,最大跌幅超过 50%。

我的策略很简单:大致每下跌 10% 左右加仓一次,并随着跌幅扩大逐步提高加仓力度。整个过程持续约 3 个月,一共加仓 7 次,最后一笔买在 10.8 港元,这也是阶段低点附近,最终将平均成本摊薄至 16.58 港元。

可能有人会问,在这样的下跌过程中,会不会感到焦虑?

在买入之前,很多关键问题已经想清楚了:公司的财务状况安全、需求并未消失,业绩受到的影响更多是阶段性的,同时估值也已经回落至相对合理的区间。

在这样的前提下,股价的下跌对我来说,不是风险在扩大,而是价格在变得更有吸引力。

五、兑现:业绩与股价的爆发

2023 年,随着疫情结束、线下消费逐步恢复,公司业绩开始改善。

2024 年,恢复进一步加速:全年收入同比增长超 100%,利润增长超 200%。这一过程与我当初的判断基本一致:当时的压力更多来自阶段性因素,公司的增长内核并未发生改变。

随着业绩逐步兑现,股价也进入持续上行阶段。

六、离场:基于估值的分批卖出

卖出过程

2022 年 10 月,我以 10.8 港元买入最后一笔。此后 3 个月内,股价反弹 100% 至 20 港元附近,但随后长时间震荡,并未形成明显趋势。

直到 2024 年 2 月,股价才从约 16 港元启动,进入持续暴涨阶段。2024 年 10 月,股价进入 70 港元以上,距离最初买入已超过两年,我开始第一次减仓。

随后,我在 120、130 及 137 港元附近分批卖出,并于 2025 年 4 月初清仓。最终,平均卖出价 102 港元,累计涨幅约 517%,整体回报约 6.2 倍,单笔最高回报 12.7 倍。

估值判断

当时,我对 2024 年全年业绩做了粗略测算:假设收入约 123 亿,同比增长约 95%;按 20% 的净利率,对应净利润约 25 亿,同比增长约 131%。

需要说明的是,这一测算并不算保守。对比当时刚披露的半年报,也就是收入增 62%、利润增 93%,我实际上已经明显上调了全年增长预期。

在此基础上测算,股价 137 港元对应约 70 倍 PE;即便按更乐观的 30 亿利润计算,估值仍在 50 倍左右。换句话说,当时的价格已经反映了较为乐观的增长假设,继续持有的性价比在下降。

与其继续承担不确定性,不如把资金转向更有性价比的机会。彼时,受贸易摩擦等因素影响,美股出现明显回调,这也是我选择分批退出的原因。

后来的结果,也算是一个验证:2025 年 3 月,公司公布 2024 年年报,收入 130.37 亿,归母净利润 31.25 亿,基本落在我当时偏乐观的假设区间内。

七、复盘:再认识

我卖出之后,股价并没有停下来,而是继续上涨,一度冲到 300 多港元。那段时间,线下门店人满为患,市场情绪高涨。

是否“卖早了”?

虽然没有卖在最高点,但如果把时间放回当时,在已有信息条件下,这个卖出决策依然是成立的。

原因在于,在当时我的判断里,按未来一两年的业绩去看,这个价格已经不便宜了。继续持有,潜在收益在下降,而需要承担的不确定性在上升。同时,从资金配置的角度来看,当时市场中也出现了一些更具吸引力的机会。

而后面发生的上涨,我倾向于认为是两方面因素叠加的结果:一方面,公司 2025 年上半年的业绩大幅超出预期,收入同比增长超过 204%,净利润增长接近 400%;另一方面,市场情绪在那一阶段被明显放大,推动了股价进一步上涨。

但这两点,在当时都很难被准确纳入判断。业绩能否出现这种幅度的爆发,本身就存在较大不确定性;而市场情绪的变化,则更加不可预测。

价值的变化

有意思的是,清仓约一年后,股价又从 300 多港元跌回 140 港元附近,几乎回到了我当时的卖出区间。

表面看价格接近,但公司的基本面已经发生了明显变化。一年前,也就是我卖出时,公司仍以国内业务为主,海外处于扩张期,估值一度接近 70 倍 PE。

而现在,根据最近发布的 2025 年报:

第一,规模明显扩大,收入和利润都实现了大幅增长。

第二,结构发生变化,海外收入占比接近一半,已成为一家全球化公司。

第三,盈利能力提升,净利率由 26.6% 提升至 35.1%。

第四,估值则随着利润释放被明显消化,目前 PE 已降至 14 倍以下。

公司不仅规模扩大,而且经营质量也在同步提升。因此,同样是 140 港元,现在反而比一年前“便宜”很多。

风险的变化

但这种“便宜”背后,对应的是市场预期的调整,以及风险结构的变化。

一方面,随着 2025 年业绩的爆发式增长,公司的商业模式与全球化扩张路径已得到阶段性验证;但另一方面,新的风险也在同步累积。

首先,在更高基数上维持增长,难度明显提升。

其次,随着全球化推进,公司需要面对供应链、地缘政治、汇率以及不同文化环境带来的多重变量,整体经营复杂度明显上升。

更关键的是,IP 集中度风险不降反升:2025 年 THE MONSTERS,也就是 Labubu,单 IP 收入占比超过 38%,依赖度明显提高。这意味着公司对单一 IP 的依赖正在加深。单个 IP 的生命周期,以及能否持续打造新的头部 IP,将成为影响长期表现的关键变量。

后续判断

当前股价有所回落,但公司基本面也发生了明显变化。未来增长能达到什么水平、能持续多久,仍需要继续观察。

我依然认为它是国内稀缺的、具备强产品力与 IP 运营能力的公司,这也是我持续跟踪的原因。

最近段永平也提到,收回此前“不投资泡泡玛特”的说法。这至少表明,这家公司在过去一段时间里的变化,已经开始被更多投资人重新关注。

对我来说,接下来更重要的是,在这些变化的基础上,重新评估它当前的价格与价值匹配程度,以及是否值得再次买入。

八、结语

这笔投资对我而言,收获不在于赚了多少,而是让我更清楚地认识到:把生意模式、财务状况、竞争优势和潜在风险看清楚,才能更好地判断价格是否合理。

这样,买入会更坚定,持有会更有耐心,卖出也会更果断,也不容易被市场情绪带着走。